- Головна

- Аналітика

- Новини ринку

- Wall Street: Основные фондовые индексы в плюсе

Wall Street: Основные фондовые индексы в плюсе

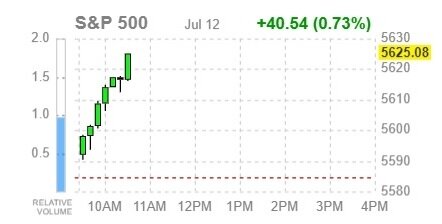

Основные фондовые индексы США повышаются, поскольку инвесторы взвешивать последние экономические данные из США и оценивают квартальную отчетность таких крупных банков, как JPMorgan Chase (JPM), Citigroup (C) и Wells Fargo (WFC).

Отчет Министерства труда показал, что цены производителей в США выросли в июне сильнее, чем ожидалось. Согласно отчету, производственные цены в США выросли на 0.2% в месячном исчислении в июне после пересмотренного в сторону повышения значения в мае и оказались выше прогнозов на уровне 0.1%. В годовом исчислении инфляция производителей увеличилась до 2.6%, самого высокого уровня с марта 2023 года, после пересмотренных в сторону повышения 2.4% в мае. В то же время базовая ставка выросла на 0.4% за месяц и на 3.0% за год, что значительно выше прогнозов в 0.2% и 2.5% соответственно, и по сравнению с 0.3% и 2.6% соответственно в мае.

Между тем, опрос Мичиганского университета обнаружил, что инфляционные ожидания американских потребителей снизились в июле. Согласно данным исследования, годовые инфляционные ожидания упали до 2.9% с 3.0% в июне. Между тем, пятилетние инфляционные ожидания снизились до 2.9% с 3.0% в предыдущем месяце.

Кроме того, результаты опроса показали, что потребительские настроения в США ухудшились в июле. Предварительное значение общего индекса потребительских настроений от Мичиганского университета составило 66.0 по сравнению с окончательным значением в 68.2 в июне. Экономисты прогнозировали предварительное значение на уровне 68.5.

Последний раунд данных не оказал существенного влияния на ожидания рынков в отношении изменения процентных ставок в США. Они продолжают полагать, что снижение ставок в сентябре практически неизбежно. По данным CME FedWatch, в моменте рынки видят 94.4%-ную вероятность того, что ФРС снизит процентные ставки на 25 базисных пунктов на своем заседании 17-18 сентября.

Рынки сильно повысили ставки на сентябрьское снижение ставок центробанком США после вчерашней публикации более низких, чем ожидалось, данных по индексу потребительских цен (ИПЦ) за июнь, которые подтвердили прогресс в движении инфляции к целевому показателю в 2%, что, по словам политиков ФРС, является необходимым условием, чтобы начать снижение процентных ставок.

В JPMorgan Chase сообщили, что во втором квартале 2024 года банк получил прибыль на уровне $6.12 в расчете на одну акцию, что оказалось значительно выше прогноза Уолл-стрит в $5.88 на одну акцию. Его квартальная выручка тоже заметно превзошла прогноз рынка. Несмотря на более сильные, чем ожидалось, показатели, акции JPM подешевели на 2.2%.

Квартальная прибыль Citigroup по итогам последнего отчетного периода достигла $1.52 в расчете на одну акцию, что оказалось выше прогноза аналитиков на уровне $1.39 на одну акцию. Квартальная выручка компании продемонстрировала прирост на 3.6% г/г, что в целом соответствовало прогнозу Уолл-стрит. Котировки акций C снизились на 2.7%.

Wells Fargo показала квартальную прибыль на уровне $1.33 в расчете на одну акцию, что оказалось выше прогнозируемых аналитиками $1.29 на одну акцию. Квартальная выручка компании тоже превзошла ожидания рынка, зафиксировав повышение на 0.8% г/г. Стоимость акций WFC упала на 7.0%.

Большинство компонентов DOW в плюсе (22 из 30). Лидер роста - Intel Corp. (INTC; +3.14%). Аутсайдер - JPMorgan Chase & Co. (JPM; -2.16%).

10 из 11 секторов S&P в плюсе. Больше всего вырос сектор недвижимости (+1.09%). Снижение демонстрирует только сектор коммуникационных услуг (-0.37%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс | Значение | Изменение, пункты | Изменение в % |

Нефть | 83.31 | +0.69 | +0.84% |

Золото | 2412.90 | -9.00 | -0.37% |

Dow | 40262.00 | +173.00 | +0.43% |

S&P 500 | 5668.25 | +28.50 | +0.51% |

Nasdaq 100 | 20550.50 | +108.75 | +0.53% |

10-летние облигации США | 4.198 | +0.005 | +0.12% |