- Головна

- Аналітика

- Новини ринку

- Wall Street: Основные фондовые индексы без единой динамики

Wall Street: Основные фондовые индексы без единой динамики

Основные фондовые индексы США демонстрируют разнонаправленные изменения, поскольку инвесторы взвешивать последние экономические данные из США и оценивают первые квартальные отчеты корпоративного сегмента за второй квартал 2024 года.

Данные Министерства труда показали, что годовой уровень инфляции в США снизился третий месяц подряд до 3.0% в июне, что является самым низким показателем с июня 2023 года, по сравнению с 3.3% в мае и ниже прогнозов в 3.1%. В то же время, годовой базовый уровень инфляции потребительских цен в Соединенных Штатах, который исключает волатильные товары, такие как продукты питания и энергоносители, в июне снизился до более чем трехлетнего минимума в 3.3%, снизившись с 3.4% в предыдущем месяце и оказавшись ниже рыночных прогнозов в 3.4%.

Между тем, другой отчет Министерства труда показал, что число первичных обращений за пособием по безработице в США сократилось больше, чем ожидалось на прошлой неделе. Согласно отчету, число первичных заявок на пособие по безработице в США за неделю, закончившуюся 6 июля, сократилось на 17 000 по сравнению с предыдущей неделей до 222 000, достигнув нового 5-недельного минимума и оказавшись ниже ожиданий рынка на уровне 236 000.

После выхода последних данных ставки на сентябрьское снижение процентных ставок в США выросли. По данным CME FedWatch, в моменте рынки видят 89.1%-ную вероятность того, что Федеральная резервная система снизит свои ставки на 25 базисных пунктов в сентябре против 73.4% днем ранее.

Председатель ФРС Джером Пауэлл, который вчера завершил двухдневный отчет за полгода в Конгрессе, заявил политикам, что ФРС добилась значительного прогресса в движении инфляции в США к целевому уровню в 2%, тогда как условия на рынке труда охладились, но он продолжает быть сильным. Он также отметил, что больше благоприятных данных по инфляции укрепят уверенность политиков центробанка в том, что инфляция устойчиво приближается к цели, - условие, необходимое для решения начать снижение процентных ставок.

В фокусе внимания участников рынка также находятся квартальные результаты таких компаний, как Delta Air Lines (DAL) и PepsiCo (PEP).

Delta Air Lines (DAL) по итогам второго квартала 2024 года показала прибыль на уровне $2.36 в расчете на одну акцию, что оказалось незначительно ниже прогноза аналитиков в $2.37 на одну акцию. Квартальная выручка компании тоже не оправдала ожиданий аналитиков. Компания также опубликовала пессимистичный прогноз основных финансовых показателей на текущий квартал, но подтвердила годовой прогноз прибыли. Стоимость акций DAL обвалилась на 5.9%.

PepsiCo (PEP) сообщила, что в последнем квартале заработала $2.28 в расчете на одну акцию, что оказалось выше прогноза Уолл-стрит на уровне $2.16 на одну акцию. В то же время квартальная выручка компании оказалась незначительно ниже оценки рынка. PepsiCo также подтвердила прогноз на 2024 ФГ, согласно которому ее прибыль составит не менее $8.15 на акцию против прогноза аналитиков в $8.16 на акцию. Акции PEP на премаркете подешевели на 1.4%.

Большинство компонентов DOW в плюсе (21 из 30). Лидер роста - Home Depot Inc. (HD; +1.82%). Аутсайдер - Microsoft Corp. (MSFT; -2.19%).

8 из 11 секторов S&P в плюсе. Больше всего вырос сектор недвижимости (+2.74%). Наибольшее снижение показывает сектор коммуникационных услуг (-1.08%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс | Значение | Изменение, пункты | Изменение в % |

Нефть | 82.07 | -0.03 | -0.04% |

Золото | 2410.60 | +30.90 | +1.30% |

Dow | 40060.00 | +11.00 | +0.03% |

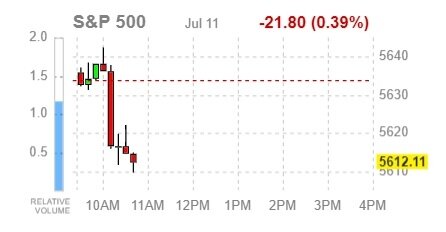

S&P 500 | 5669.00 | -19.00 | -0.33% |

Nasdaq 100 | 20684.25 | -215.50 | -1.03% |

10-летние облигации США | 4.175 | -0.105 | -2.45% |